フリーランスエンジニアってどこからどこまでが経費?確定申告までを解説!

フリーランスになって経理を自分でしなくてはいけなくなり、どこからどこまで経費なのかわからないといった疑問を持つ方は多いのではないでしょうか。

この記事では、フリーランスエンジニアが最低限知っておいた方が良い経費のことについて解説しています。

目次 [CLOSE]

経費って何?

経費とは、事業を運営していく中で発生した費用のことで、言い換えると収益を上げるために使用した費用のことです。

例えば、フリーランスエンジニアだと新しい言語を勉強するために購入した参考書籍やEラーニングの費用等も経費に含まれます。

損をしないためにも、経費についての知識をつけて、正しく確定申告を行えるようにしましょう。

経費計上するメリットとデメリット

メリット

○ 経費計上することで、支払わなければならない税金を抑えることができる。

デメリット

○「経費で落とす=出費」といことなので結果的に利益が減ってしまう。

○ 振込用紙や領収書等の経費にかかった書類を保管しておかなくてはならない。

領収書の保管期間は青色申告と白色申告で異なり、青色申告は確定申告期限日の翌日から7年間、白色申告は確定申告期限日の翌日から5年間保管をしなければなりません。

経費計上できる基準は?

⑴ 総収入金額に対応する売上原価その他その総収入金額を得るために直接要した費用の額

⑵ その年に生じた販売費、一般管理費その他業務上の費用の額

国税庁/No.2210 やさしい必要経費の知識

全てが経費として計上できるわけではなく、あくまでも使ったお金が事業に関係しているかが大切で、その経費が事業にどのように必要だったか説明できる必要があります。

減価償却について

減価償却とは、資産の価値が時間(耐用年数)が経つにつれ価値が減少していくという考え方で、金額の高いものを購入し経費にする際に、購入した年に一括で経費計上するのではなく、固定資産ごとに定められた耐用年数分に分割して1年ごとに少しづつ計上するルールのことを言います。

フリーランス(個人事業主)の減価償却

通常、フリーランスが事業用に購入した減価償却資産は固定資産として計上するため、耐用年数に応じて分割し減価償却されます。

30万円未満の場合は青色申告の場合、少額げんか償却資産の特例を受けることができます。

少額減価償却資産の特例

青色申告をする個人事業主であれば1個あたり30万円未満の少額減価償却資産については購入・使用開始した年度に一括で経費計上することができます。

ただし年間の限度額が規定されていて、12ヶ月で取得価格の合計300万円までとなっております。

フリーランスエンジニアの経費

開業前

- 開業準備の際に使用した交通費

- 名刺やウェブサイト制作費等

- 営業活動や打ち合わせで使用した会議費

- セミナーやスクール等の費用

パソコン等は減価償却資産

パソコン等の長期に渡り事業で使用されるものは、減価償却資産として処理されます。

開業後

- リモートワークで使用した電気代(使用時間に応じて計算)

- 固定電話や携帯電話、インターネット回線等の通信費

- 自宅を事務所としている場合には家賃

- カフェやコワーキングスペース等を仕事場にした場合の費用

- 打ち合わせの際に使用したカフェ等の費用

- 取引先に対するご祝儀やお香典等の慶弔金

【注意】経費計上できないもの

- 福利厚生費

- 所得税や住民税

- 健康診断費

- 祈祷料

フリーランスエンジニアの確定申告

確定申告とは、1月1日から12月31日までの1年の所得を計算し申告し納税するための手続きのことです。

確定申告についてさらに詳しく知りたい方は、国税庁|所得税の確定申告をご覧下さい。

青色申告のメリット

確定申告には「青色申告」と「白色申告」があり、青色申告は白色申告に比べて節税効果が高いというメリットがあります。

- 3年にわたって赤字が繰り越し可能

- e-Tax利用で最大65万円の「青色申告特別控除」

- 家族への給与が経費計上可能

- 30万円未満の固定資産を一括経費計上できる(少額減価償却資産の特例)

- 推計課税がない

3年にわたって赤字が繰り越し可能

青色申告では赤字を翌年以降3年に渡り繰り越し、黒字と相殺して納税額を減額することが可能です。

e-Tax利用で最大65万円の「青色申告特別控除」

青色申告では「青色申告特別控除」を受け取れるメリットがあります。

以下で55万円の特別控除

○ 複式簿記による記帳

○ 貸借対照表および損益計算書を確定申告書に添付し、控除適用金額を記載のうえ、確定申告期限(3月15日)までに申告書を提出

※e-Taxでの申告か電子帳簿保存で控除額が10万円増えて最大65万円になります。

家族への給与が経費計上可能

青色申告では青色事業専従者給与に関する届出書を税務署に提出し一定の要件を満たすことで家族への給与が経費計上可能になります。

詳しくは→国税庁|[手続名]青色事業専従者給与に関する届出手続

30万円未満の固定資産を一括経費計上できる(少額減価償却資産の特例)

当記事の「減価償却の項」でも説明しましたが、青色申告では30万円未満の減価償却資産を一度に経費にできる特例があります。

推計課税がない

推進課税とは、課税額が高くなるにつれて税率が上がる課税方法のことです。

青色申告は、経費が推計されて実態よりも課税金額が高くなることはありません。

フリーランスエンジニアにオススメの会計ソフト

経理に手が回らない程忙しい場合には税理士に依頼するのも手ではありますが、そうではなく開業したての頃は自分で経理のことを理解する上でも、会計ソフトを使用するのがおすすめです。

会計ソフトでは、ガイドに沿って進めていけば確定申告の書類を簡単に作成することができます。

おすすめ会計ソフト

確定申告の流れ

- 必要書類の用意

- 年間の所得金額の算出

- 各種控除の算出

- 確定申告書類の作成

- 各種証明書の提出

- 確定申告書類の提出

詳しくは→国税庁| 所得税の確定申告

01.必要書類の用意

確定申告での必要書類

○ 1年間の取引を記録した帳簿

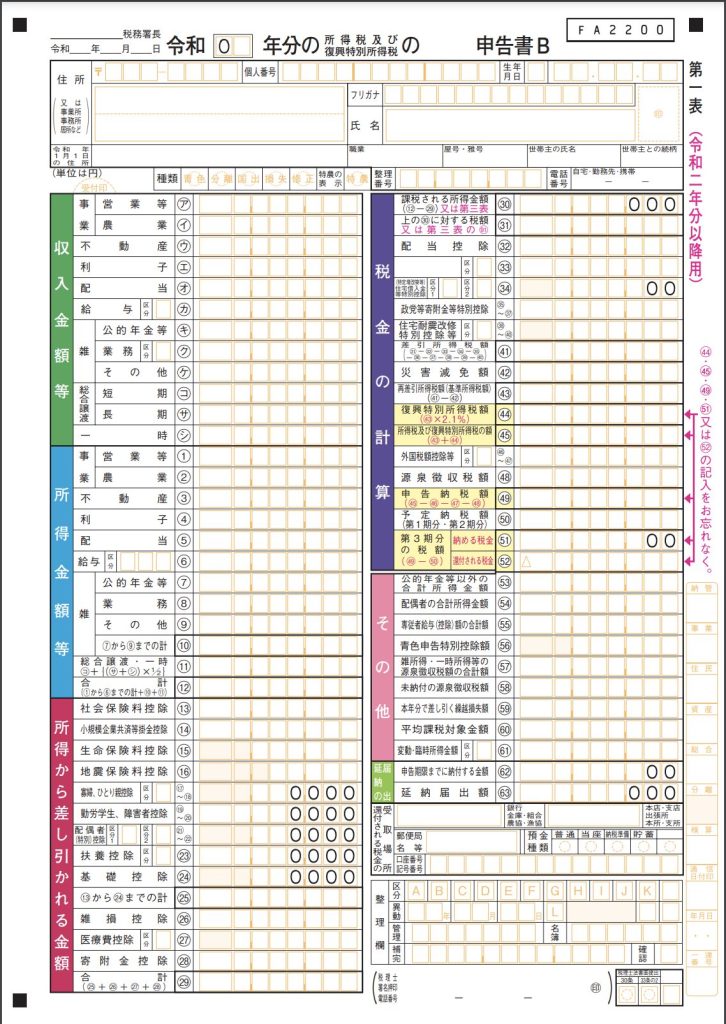

○ 確定申告書B(第一表、 第二表)

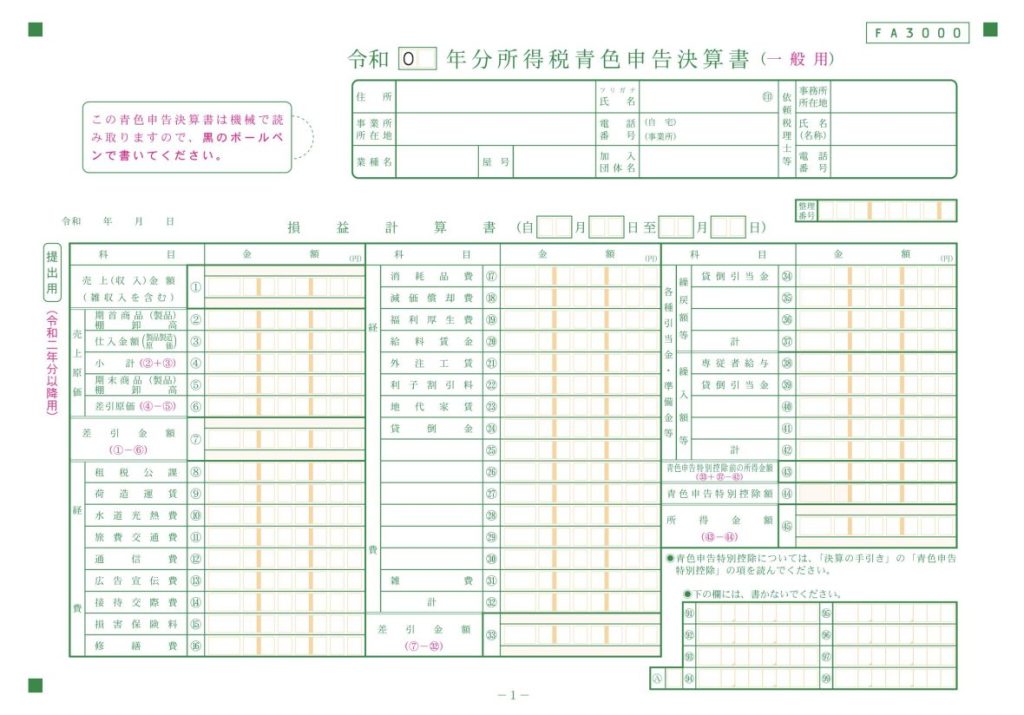

○ 青色申告決算書(青色申告の場合のみ)

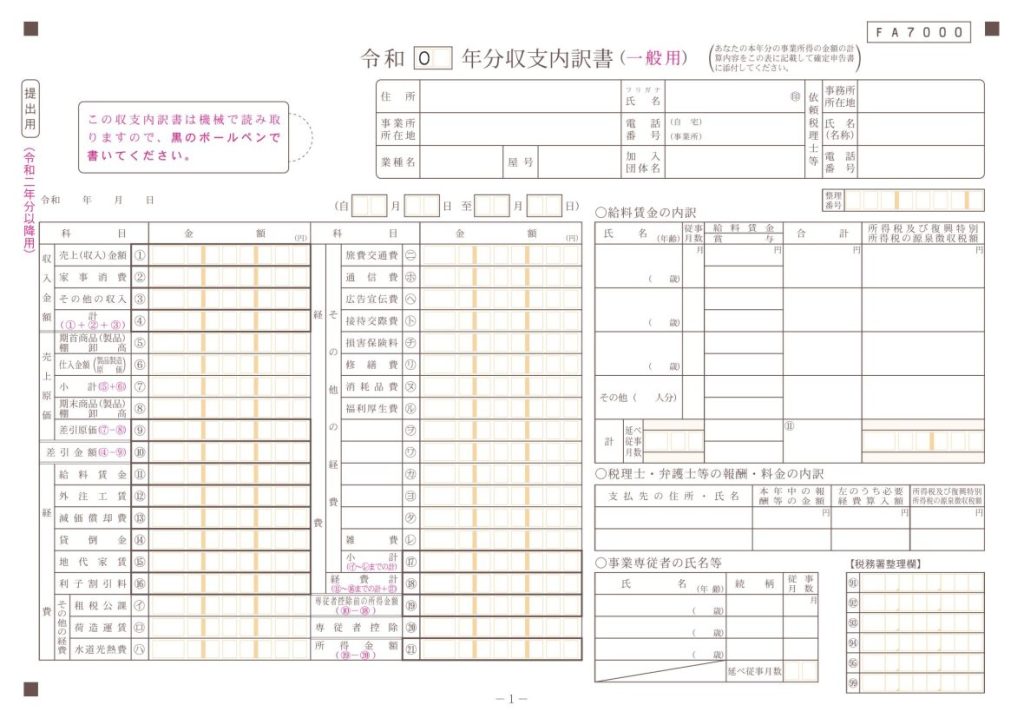

○ 収支内訳書(白色申告の場合のみ)

○ 各種控除を受けるための証明書

1年間の取引を記録した帳簿

1月1日から12月31日までの収入や必要経費を記録した帳簿です。

帳簿は手書きやエクセルで作成する方法もありますが、会計ソフトを使用すると比較的簡単に作成することができます。

確定申告書B(第一表、 第二表)

※2023年5年1⽉からは確定申告書Aは廃止され、確定申告書Bに一本化される予定です。

青色申告決算書(青色申告の場合のみ)

収支内訳書(白色申告の場合のみ)

02.年間の所得金額の算出

所得は年間の収入から必要経費を差し引いた金額のことです。

所得税額の算出方法

課税所得金額 × 所得税の税率 – 税額控除額

03.各種控除の算出

所得税の控除とは、ある一定の要件に当てはまる場合に所得の合計から一定額を差し引くことができる仕組みのことです。

所得控除の種類は次のとおりです。

雑損控除、医療費控除、社会保険料控除、 小規模企業共済等掛金控除、生命保険料控除、 地震保険料控除、寄附金控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除

なお、日本国内に住所などがない、いわゆる非居住者の場合の所得控除は、雑損控除、寄附金控除、基礎控除の三つです。

国税庁|No.1100 所得控除のあらまし

04.確定申告書類の作成

確定申告書類を作成します。

確定申告書類は、会計ソフトを使用するか、確定申告書作成コーナーを利用する方法があります。

05.各種証明書の提出

控除を受けるために必要な証明書類等を提出します。

06.確定申告書類の提出

確定申告書類を提出します。

まとめ

まずはフリーランスとして活躍する前にまずは経費や確定申告についての知識をしっかりと理解して、フリーランス生活に備えましょう。

もしわからないこと等がある場合にはお気軽にご相談下さい。